究竟是什么在推动外汇价格的波动?

一项新研究发现,外汇市场每日的价格波动可造成逾10亿美元的资金流动

根据国际清算银行2025年的一项调查,外汇市场是全球规模最大、流动性最强的金融市场,日均交易量达9.6万亿美元,远高于日均交易额约7000亿美元的股票市场。

外汇交易者在去中心化的全球市场中买卖货币,通过汇率差异赚取利润。由于入市门槛低且不受地域限制,外汇交易看似简单,但实际操作起来却没有那么轻松。外汇市场波动剧烈,深受全球政治和经济因素影响。

尽管人们已设计出多种方法来预测价格走势并管理风险,但外汇投资者蒙受巨额损失的情况并不少见。例如世界著名投资者巴菲特因做空美元失手,而在2005年损失超过9亿美元,这表明了外汇投资具有高度的不可预测性。

作为全球交易量最大的货币,美元占据超过80%的外汇交易。有人认为,随着贸易和地缘政治紧张局势升温,以及美国关税和保护主义政策可能削弱美元霸权地位,这种美元主导的局面或将发生变化。

然而,香港中文大学(中大)商学院金融学系副教授Paul Whelan对既有格局将发生剧变的预期持谨慎态度。“现在断言美国关税政策会改变外汇市场格局还为时过早。尽管地缘政治局势不断变化,但全球对美元计价资产的持续需求这一基本驱动因素依然强劲。”

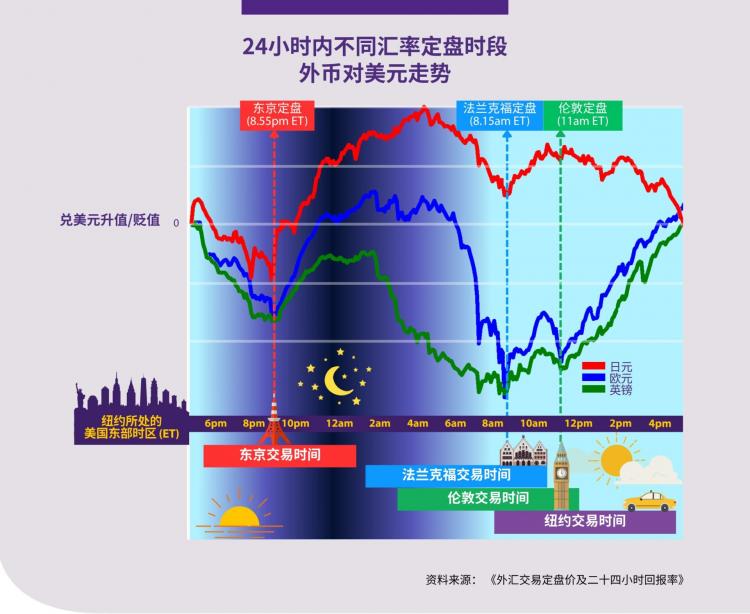

要精准预测外汇市场走势绝非易事,但Whelan教授的最新研究却揭示了一个值得关注的周期现象,同时也彰显了美元持久的吸引力。每天东京时间上午9点55分、法兰克福时间下午2点15分、伦敦时间下午4点整,美元汇价都会大幅走强,然后紧接着又走弱。研究人员量化了这一系统性模式,发现全球外汇市场每日因此产生超过10亿美元的波动。

Whelan教授指出: “我们认为这种每日波动模式并不是由市场低效所致,而是外汇市场的一个结构性特征,由市场对美元的普遍需求所驱动。”

是什么导致了每天数十亿美元的波动模式?

在题为《外汇交易定盘价及二十四小时回报率》的论文中,Whelan 教授与加拿大中央银行的首席研究员Ingomar Krohn 以及华威商学院教授Philippe Mueller ,通过分析长达21年的高频交易数据,发现汇率会在每日特定时刻出现显著波动。这些特定时刻都发生在定盘(Fixing)的时间,定盘是指官方在每天指定时间公布通过汇总买卖报价计算得出的基准价格,用于评估和执行国际交易。

世界各地的市场一般会使用几个主要汇率定盘价,当中又以东京、法兰克福及伦敦的定盘价最为重要,它们为日元、欧元和英镑等主要货币提供了基准,这三种货币是与美元交易量最大的货币。东京的银行在当地时间上午9点55分同步公布其定盘价;总部位于法兰克福的欧洲央行于当地下午2点15分宣布其定盘价;而在伦敦的汤森路透公司则于当地下午4点更新其WM/路透定盘价。

若换成纽约东部时区,东京定盘价时间为晚上8点55分,法兰克福为上午8点15分,伦敦为上午11点。如下图所示,这些定盘时间并非完全同步,形成W形走势——美元在定盘前升值,定盘后又立刻贬值。

东京定盘价尤为特殊。当很多北半球国家都采用夏令时制度(在春季将时钟拨快一小时,秋季再调回来一小时),日本始终维持标准时间。这导致东京跟研究中的其他城市之间的时差在一年中持续变化,从春季到秋季,东京定盘价附近的W形走势会发生约一小时的位移。

Whelan教授表示:“日本不实行夏令时,恰好相当于一项准自然实验,验证了定盘时间确实跟汇率回调现象存在关联。”

这项发现之所以值得关注,在于其高度一致性。研究人员对九种主要交易货币兑美元汇率的分析显示,在每日不同时间段内都存在普遍且具有高度统计意义的波动模式,代表着这并非暂时性的异常现象,而是全球外汇市场运作的基本特征。

研究人员认为,这种波动模式由主要货币定盘时段前后对美元的需求所驱动。为外汇交易提供服务的交易商和金融机构会提前囤积美元以满足市场需求,导致美元兑其他货币升值。而在定盘时刻结束后,这些美元会被抛售,引发价格回落。

这些发现为汇率风险管理提供了重要启示。对于经营国际业务的企业来说,其现实意义尤为重大。Whelan 教授指出:“企业进行跨国贸易时,可将定盘时段纳入考量,以此应对价格的不确定性。”

外汇市场并非总是遵循逻辑规律

虽然识别出每日波动模式有助于降低投资风险,但值得注意的是,受外部因素和交易行为的显著影响,外汇市场仍然充满变数。研究人员在另一项题为《高频交易中的非抛补利率平价》的研究中指出,外汇市场并非完全理性,同时难以预测。

研究人员探讨了一种名为套息交易的投资策略,该策略涉及借入低利率货币(如日元)来投资高利率货币(如美元)计价的资产。根据非抛补利率平价(Uncovered Interest Parity,UIP)理论,利用利率差异进行套利不会产生持续利润,因为高利率货币会逐步贬值以抵消利差收益,从而维持市场平衡。

但现实中部分交易者仍能从套息交易中获利,这样的现象令人困惑。研究人员通过分析跨越超过25年的外汇市场数据,重点研究了九种交易最活跃的货币(其日均交易量占全球总量的75%),试图找出这种异常现象的发生机制和时机。

研究结果显示,当主要货币市场处于休市或交易清淡时段(多发生于夜间),套息交易的情况减少,非抛补利率平价理论通常可以成立。但到了美国交易时段的白天,高利率货币往往会升值而非贬值,这与理论预测相悖。实际上,套息交易的大部分利润是在交易时段内重大经济新闻发布时短暂涌现,例如美联储发表声明或重要经济报告发布之际。

Whelan教授指出:“重大经济新闻如重大报告或政策申明,能直观反映经济景气程度,往往会引发汇率的剧烈震荡。在此期间持有外汇资产具有较高风险,因为汇率可能出现意外飙升。投资者需要预期更高收益作为承担此类风险的补偿。”

数据显示,样本期间内重大新闻日仅占总交易日的17%,却贡献了超出正常市场波动的额外利润的三分之二。但亏损概率仍不可忽视,特別是在市场动荡或货币走势异常时期。

跟其他金融市场相比,外汇市场更具复杂性且更难预测。虽然经典理论提供了有用的分析框架,但现实数据持续呈现规律性偏差。市场预期和反应是理解汇率波动的关键,其重要性远超利率差异的参考价值。